Die Deckungsbeitragsrechnung gehört zu den kurzfristigen Erfolgsrechnungen. Mit ihr kann Periodenerfolg (Betriebsergebnis) ermittelt werden. Es wird zwischen der einstufigen Deckungsbeitragsrechnung und der mehrstufigen Deckungsbeitragsrechnung unterschieden.

Zum Vergrößern die Grafik anklicken

Einstufige Deckungsbeitragsrechnung

Bei der einstufigen Deckungsbeitragsrechnung (auch Direct Costing genannt) werden nur die variablen Kosten (Produktkosten, Grenzkosten bzw. proportionale Kosten) auf die jeweiligen Kostenträger verteilt. Die variablen Kosten ändern sich dabei proportional (linear) zur Ausbringungsmenge (Beschäftigung). Die Fixkosten sind die den Kostenträgern nicht direkt zurechenbaren Kosten (fixe Kosten, Fixkosten. Diese werden innerhalb der betrachteten Periode als unveränderlich angesehen (Fixkostenblock).

Ermittlung

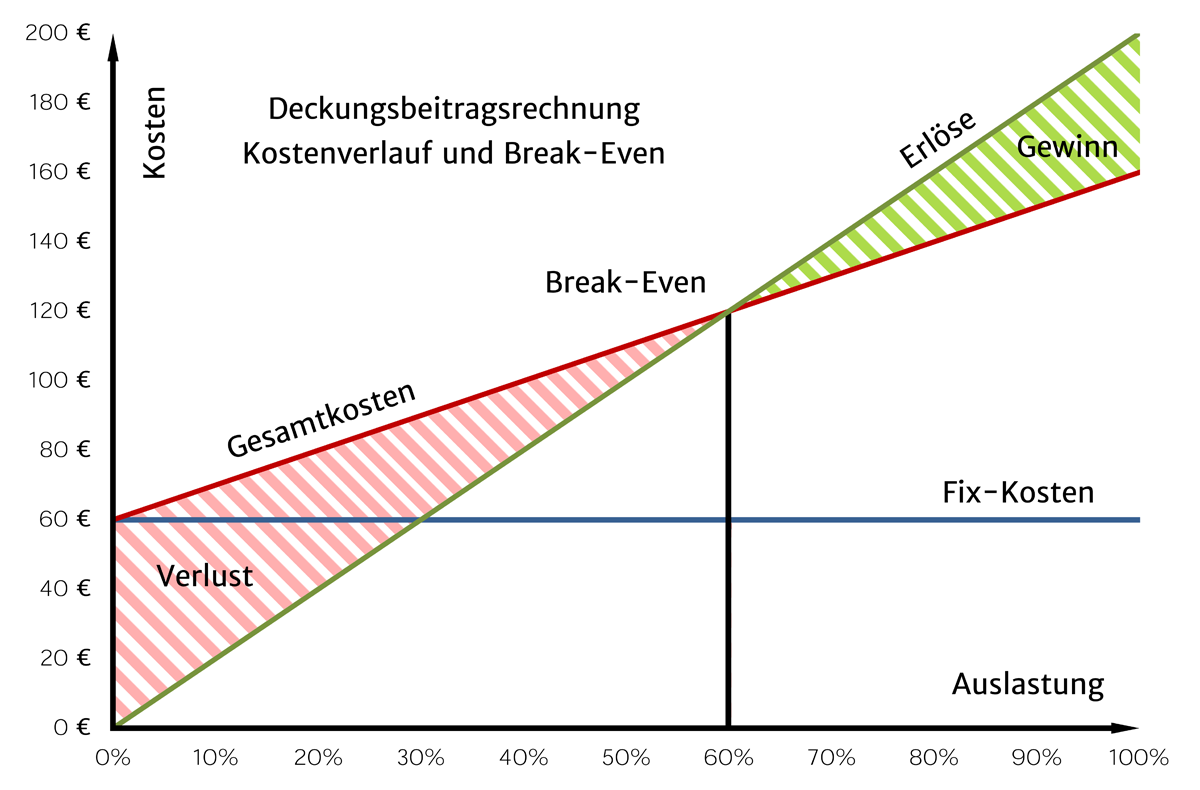

Zur Ermittlung werden von den Stückerlösen (Nettoerlöse pro Stück) die variablen Kosten pro Stück (Stückeinzelkosten) abgezogen. Diese werden mit den geplanten Mengen pro Produkt multipliziert. Die Summe der Deckungsbeiträge aller Produkte dient der Deckung der Fixkosten des Unternehmens. Ist das Ergebnis positiv entsteht ein Gewinn, wenn nicht ein Verlust.

Anwendung

Die Berechnung des Ergebnisses ist vor allem für kurzfristige Entscheidungen, wie die Ermittlung des Break-Even Points sinnvoll, da die Fixkosten hier nicht änderbar sind. Entsteht ein negativer Deckungsbeitrag ist die Herstellung des Produktes grundsätzlich nicht sinnvoll. In der kurzfristigen Betrachtung bilden die variablen Kosten die absolute Preisuntergrenze. Ein Nachteil der einstufigen Deckungsbeitragsrechnung ist, dass das Ergebnis nur für das gesamte Unternehmen ermittelt werden kann. Weitere Aussagen über die Wirtschaftlichkeit der einzelnen Produkte lassen sich somit nicht treffen.

Mehrstufige Deckungsbeitragsrechnung

Mit der mehrstufigen Deckungsbeitragsrechnung sollen diese Nachteile eliminiert werden. In der Ausprägung als mehrstufige Fixkostendeckungsrechnung werden die Fixkostenteile in einer festgelegten Hierarchie ihren Bezugsobjekten zugeordnet (ohne Schlüsselung). Die Hierarchie ist dabei als Baumstruktur angelegt. Die könnte sich z.B: in Produkt, Produktgruppen, Geschäftsbereich und schließlich das Gesamtunternehmen gliedern. Es sind damit wesentlich differenziertere Aussagen hinsichtlich der Wirtschaftlichkeit möglich, da mit den Deckungsbeiträgen auf den jeweiligen Betrachtungsebenen die Wirtschaftlichkeit überprüft werden kann.