Die ABC-Analyse ist ein Verfahren zur Analyse betriebswirtschaftlicher Fragestellungen. Dabei werden die Daten von großen Mengen an zu analysierenden Objekten in absteigender Reihenfolge ihrer Bedeutung geordnet und in die drei Klassen A, B und C aufgeteilt.

Grundprinzip

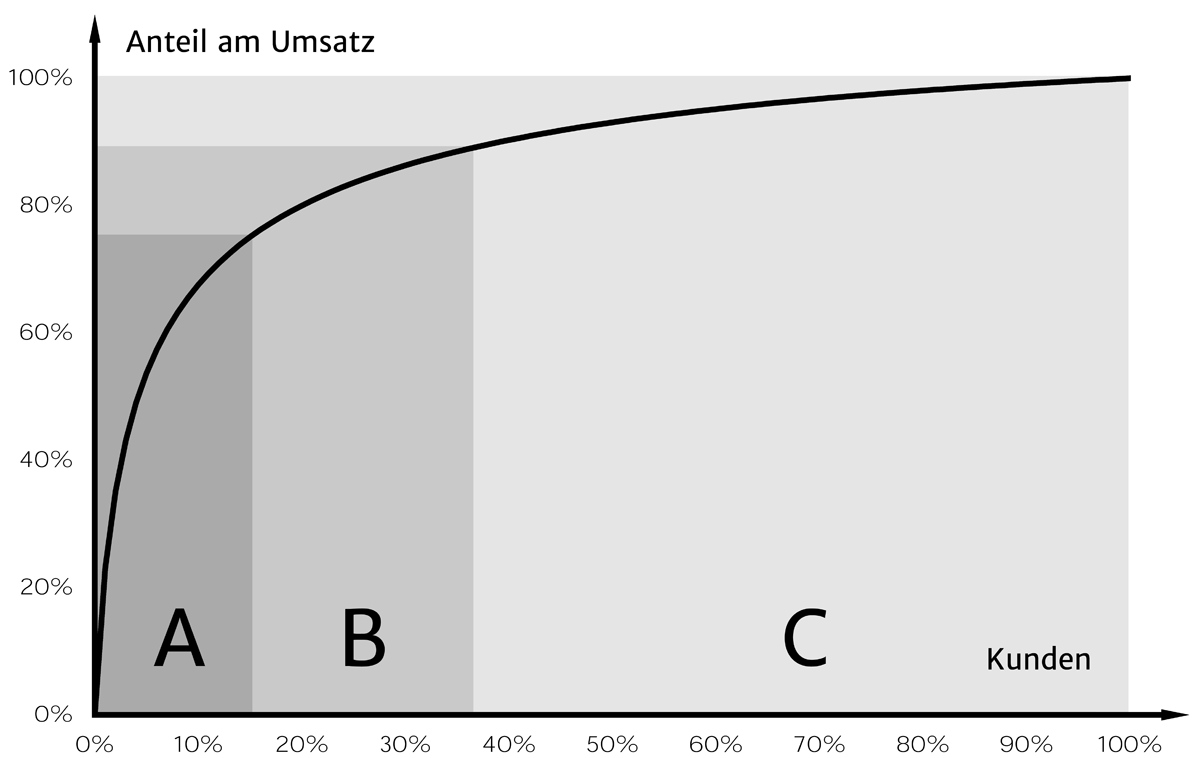

Die ABC-Analyse wurde aus dem Paretoprinzip bzw. der 80/20-Regel abgeleitet. Demnach sind nur 20 Prozent der Kunden für 80 Prozent des Umsatzes verantwortlich. Daraus ergibt sich die Einteilung in zwei Klassen „Kunden mit hoher Bedeutung“ und „Kunden mit geringer Bedeutung“. Die ABC-Analyse verwendet dagegen 3 Klassen, also Klasse A, B und C. Das Verfahren lässt sich aber bei Bedarf auf beliebig viele Klassen erweitern, falls dies als notwendig und sinnvoll erscheint.

Zum Vergrößern und Download Grafik anklicken.

Ziel

Ziel der ABC-Analyse ist mit einem einfach umzusetzenden Verfahren die wichtigen Dinge von den unwichtigen zu trennen um die vorhandenen Ressourcen kostenoptimal einzusetzen bzw. Entscheidungen priorisieren zu können. Aus der dadurch erreichten Steigerung der Wirtschaftlichkeit sollte eine Erhöhung der Ergebnisse resultieren.

Umsetzung

Die Objekte werden nach der Höhe der zu betrachtenden Größe geordnet und danach in die drei Klassen A, B und C eingeteilt. Bei der Einteilung ist oft eine zusätzliche grafische Darstellung von Vorteil um die Verteilung zu visualisieren. Dabei hat die Klasse A hohe, die Klasse B mittlere und die Klasse C geringe Bedeutung. Nach der daraus erfolgten Klassifizierung wird der unterschiedliche Umgang mit den Objekten der Klassen festgelegt.

Beispiele

Beispiele für die Anwendung der ABC-Analyse finden Sich in verschiedenen Bereichen der Wirtschaft:

– im Marketing zur Analyse der vermarkteten Produkte

– im Vertrieb zur Einteilung der Kunden in Kundengruppen

– im Einkauf zur Bewertung der Artikel oder Einstufung der Lieferanten

– im Personal zur Leistungseinstufung der Mitarbeiter

Besten Dank für Ihren Beitrag. Mit dem Pareto-Prinzip bin ich vertraut und wende dieses selbst an. Ich habe mich zudem sehr über Ihre Beispiele gefreut.

In diesem Zusammenhang habe ich nach weiteren und noch konkreteren Maß´nahmen geschaut und bin fündig geworden: https://axel-schroeder.de/2012/11/19/abc-analyse-wunderwaffe-schritt-fuer-schritt-erklaert/#Beispiele_fr_den_Einsatz_der_ABC-Analyse_in_KMU_kleine_und_mittlere_Unternehmen

In der Kurzzusammenfassung:

Bereich: Lagerung

Bestandsmenge im Lager ermitteln – Wertanteil eingelagerter Dinge inkusive Verbrauchsverhalten

Bereich: Web

Optimierung von Unterseiten einer Homepage. Es müssen nicht alle Seiten angefasst werden, sondern nur die, die viele Besucher bringen.

Sehr spannend! Vor allem, weil die ABC Analyse scheinbar in allen Lebenslagen Anwendung finden kann!