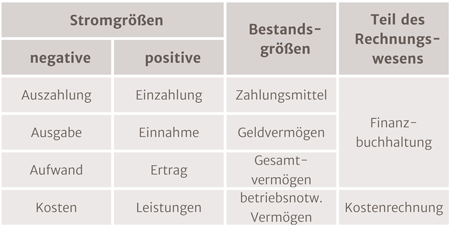

In den verschiedenen Bereichen des betrieblichen Rechnungswesens werden unterschiedliche Begriffspaare für den Zugang bzw. den Abgang von Vermögenspositionen verwendet. Die Zuordnung der Begriffspaare zu den jeweiligen Bestandsgrößen ergibt sich aus der Übersicht.

Positive Stromgrößen

Einzahlungen

Die Einzahlungen sind die Zugänge an Zahlungsmitteln. Sie umfassen die Erhöhung des Bestandes an Bargeld (Kasse) und den täglich verfügbaren Bankguthaben auf Girokonten bzw. Kontokorrentkonten (Sichteinlagen).

Einnahmen

Die Einnahmen sind die Zugänge an Geldvermögen das sich aus dem Bestand an Zahlungsmitteln und Forderungen zusammensetzt. Die Einnahmen entsprechen nicht dem Umsatz, da darin auch Vorauszahlungen enthalten sind.

Erträge

Die Erträge sind die Zugänge zum Gesamtvermögen. Sie erhöhen das Ergebnis des Unternehmens in der jeweiligen Periode und sind also erfolgswirksam. Sie umfassen neben den Umsätzen auch die Erhöhung des Bestandes an unfertigen und aktivierten Eigenleistungen sowie sonstige betriebliche und neutrale Erträge

Leistungen

Die Leistungen sind die Summe des durch die betriebliche Tätigkeit erwirtschaftenden Wertzuwachses innerhalb einer Periode.

Abgrenzung von Einzahlung, Einnahme, Ertrag und Leistung

Die einzelnen positiven Stromgrößen Einzahlung, Einnahme, Ertrag und Leistung überschneiden sich. Der Zusammenhang zwischen den einzelnen Begriffen soll die folgende Darstellung und die folgenden Erläuterungen verdeutlichen.

- Einzahlung die keine Einnahme ist

Der Bestand an Zahlungsmitteln nimmt zu, ohne dass damit ein Verkauf von Leistungen oder Gütern zusammenhängt.

Beispiel: Ein Kunde begleicht eine Rechnung. Die Leistung bzw. Lieferung sind zuvor schon erfolgt. - Einzahlung ist gleich Einnahme

Mit dem Verkauf von Leistungen oder Gütern erhöht sich der Bestand an Zahlungsmitteln.

Beispiel: Barverkauf von Waren erfolgt an den Kunden in einem Einzelhandelsunternehmen. - Einnahme die keine Einzahlung ist

Der Verkauf von Leistungen oder Gütern erfolgt gegen Rechnung ohne dass diese gleich vom Kunden beglichen wird.

Beispiel: Abrechnung von bereits erbrachten Leistungen mit späterer Zahlung (Zielverkauf). - Einnahme die kein Ertrag ist

Erhöhung des Geldvermögens ohne dass damit unmittelbar ein Verkauf von Leistungen oder Gütern in Zusammenhang steht.

Beispiel: Anzahlung für Waren die erst später geliefert werden oder Einlage durch Gesellschafter. - Einnahme ist gleich Ertrag

Der Verkauf von Leistungen oder Gütern mit einer Erhöhung des Geldvermögens

Beispiel: Bar- oder Zielverkauf von Gütern - Ertrag der keine Einnahme ist

Erhöhung des bilanziellen Gesamtvermögens ohne den gleichzeitigen Verkauf von Leistungen oder Gütern.

Beispiel: Erhöhung des Bestandes an unfertigen Leistungen, Aktivierung von Eigenleistungen - Ertrag der keine Leistung ist (Neutraler Ertrag)

Ein Ertrag der nicht aus der betrieblichen Leistungserstellung der jeweiligen Periode resultiert.

Beispiel: Auflösung einer nicht in Anspruch genommenen Rückstellung aus einer vorangegangen Periode - Ertrag ist gleich Leistung

Die betrieblich erstellen Leistungen denen ein gleicher Ertrag in der Finanzbuchhaltung gegenübersteht.

Beispiel: Erstellung von Leistungen bzw. Produktion von Gütern - Leistung die kein Ertrag ist (Zusatzleistung)

Die betrieblich erstellen Leistungen denen kein Ertrag in der Finanzbuchhaltung gegenübersteht.

Beispiel: Erstellung von nicht aktivierungsfähigen immateriellen Vermögensgegenständen

Negative Stromgrößen

Auszahlungen

Die Auszahlungen sind die Abgänge an Zahlungsmitteln. Sie umfassen die Verminderung des Bestandes an Bargeld (Kasse) und den täglich verfügbaren Bankguthaben auf Girokonten bzw. Kontokorrentkonten (Sichteinlagen).

Ausgaben

Die Ausgaben sind die Abgänge an Geldvermögen das sich aus dem Bestand an Zahlungsmitteln und Forderungen zusammensetzt. Die Ausgaben können auch als Gesamtwert der bezogenen Leistungen und Vermögensgegenstände (Anlagevermögen und Umlaufvermögen) beschrieben werden.

Aufwand

Der Aufwand ist der Verbrauch von Dienstleistungen und Gütern innerhalb einer bestimmten Periode.

Kosten

Unter Kosten versteht man den wertmäßigen Verzehr von Produktionsfaktoren zur Erstellung betrieblicher Leistungen.

Abgrenzung von Auszahlung, Ausgabe, Aufwand und Kosten

Die einzelnen negativen Stromgrößen Auszahlung, Ausgabe, Aufwand und Kosten überschneiden sich. Der Zusammenhang zwischen den einzelnen Begriffen soll die folgende Darstellung und die folgenden Erläuterungen verdeutlichen.

- Auszahlung die keine Ausgabe ist

Der Bestand an Zahlungsmitteln nimmt ab, ohne dass damit ein Bezug von Leistungen oder Gütern zusammenhängt.

Beispiel: Das Unternehmen Kunde begleicht eine Rechnung. Der Bezug Leistung bzw. Lieferung sind zuvor schon erfolgt. - Auszahlung ist gleich Ausgabe

Mit dem Bezug von Leistungen oder Gütern vermindert sich der Bestand an Zahlungsmitteln.

Beispiel: Barkauf von Waren in einem Großhandelsmarkt - Ausgabe die keine Auszahlung ist

Der Einkauf von Leistungen oder Gütern erfolgt gegen Rechnung ohne dass diese gleich vom Unternehmen beglichen wird.

Beispiel: Bezug von Leistungen gegen Rechnung mit späterer Zahlung (Zieleinkauf). - Ausgabe die kein Aufwand ist

Verminderung des Geldvermögens ohne dass die bezogenen Güter unmittelbar verbraucht werden

Beispiel: Kauf von Waren die nicht sofort verkauft werden - Ausgabe ist gleich Aufwand

Der Bezug von Leistungen oder Gütern mit einer Verminderung des Geldvermögens

Beispiel: Bar- oder Zieleinkauf von Leistungen - Aufwand der keine Ausgabe ist

Verbrauch von Rohstoffen ab Lager (Kauf in Vorperiode) - Aufwände die keine Kosten sind (Neutraler Aufwand)

Verminderung des bilanziellen Gesamtvermögens ohne den gleichzeitigen Bezug von Leistungen oder Gütern.

Beispiel: Buchverlust aus dem Verkauf einer Maschine - Aufwand ist gleich Kosten

Die betrieblich bedingten Kosten stehen gleiche Aufwendungen in der Finanzbuchhaltung gegenüber.

Beispiel: Verbrauch von Rohstoffen bei der Leistungserstellung - Kosten die kein Aufwand sind (Zusatzkosten)

Dies sind die kalkulatorischen Kosten denen kein Aufwand in der Finanzbuchhaltung gegenübersteht.

Beispiel: Kalkulatorische Wagniskosten für nicht versicherbare Risiken

Vieleicht sind auch diese Beiträge interessant für dich:

BAB – Betriebsabrechnungsbogen

Kompakt, knackig, informativ und übersichtlich. Vielen Dank dafür!