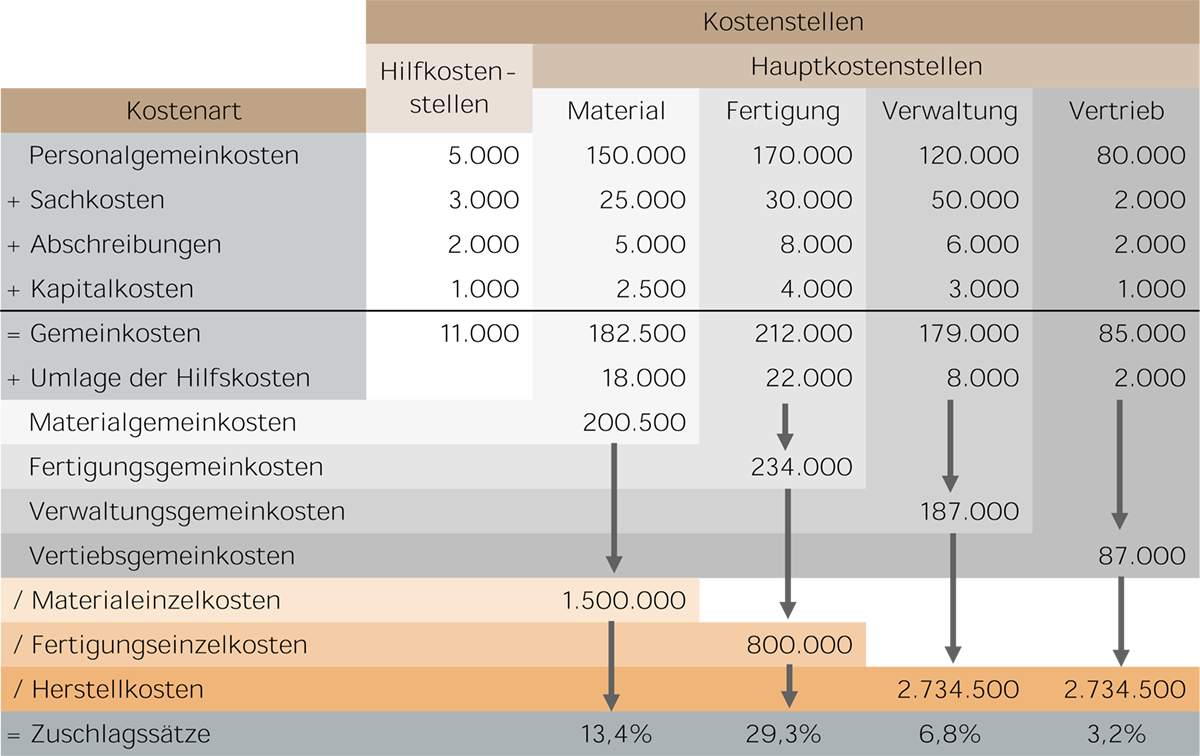

Der Betriebsabrechnungsbogen (BAB) dient der Verteilung von Gemeinkosten und der Ermittlung von Gemeinkostenzuschlagssätzen. Die Gemeinkostenzuschlagssätze sind im Einzelnen der Materialgemeinkostenzuschlagssatz, der Fertigungsgemeinkostenzuschlagssatz, Verwaltungskostenzuschlagssatz und der Vertriebskostenzuschlagssatz. Sie werden zur Kalkulation in der Zuschlagskalkulation verwendet. Auf dieser Basis können die Selbstkosten eines Produktes ermittelt werden. Die Verwendung des Betriebsabrechnungsbogens beschränkt sich mittlerweile vor allem auf kleine und mittelständische Unternehmen, da es mittlerweile auch bedingt durch vorhandene Software effizientere Verfahren zur Kostenermittlung und -kontrolle gibt, wie zu Beispiel mittels der Innerbetrieblichen Leitungsverrechnung (ILV).

![]()

Vorgehen zur Ermittlung der Gemeinkostenzuschlagssätze mit dem Betriebsabrechnungsbogen:

- Zuordnung der Gemeinkosten zu den Hilfs- und Hauptkostenstellen

- Verteilung der Gemeinkosten der Hilfskostenstellen auf die Hauptkostenstellen

- Ermittlung der Zuschlagssätze in dem die Zuschlagsbasis in dem die jeweiligen Gemeinkosten durch die entsprechenden Einzelkosten bzw. die Fertigungskosten geteilt werden