Begriffsdefinition

Gemeinkosten sind Kosten die einem Kostenträger (Produkt, Dienstleistung, Auftrag) nicht direkt zugerechnet werden können. In der Kostenträgerrechnung bilden sie zusammen mit den Einzelkosten die Gesamtkosten.

Die Gemeinkosten und die Einzelkosten bilden die zentralen Kostenelemente der Vollkostenrechnung.

Bei der Ermittlung der Selbstkosten unterteilt man die Gemeinkosten in Fertigungsgemeinkosten, Materialgemeinkosten, Verwaltungsgemeinkosten und Vertriebsgemeinkosten.

Zuordung und Verteilung der Gemeinkosten

Die Gemeinkosten werden zunächst auf Kostenstellen erfasst und über Schlüsselgrößen (Zeit, Menge, Wert, etc.) oder Gemeinkostenzuschlagsätze auf die Kostenträger weiterverrechnet. Eine weitere Möglichkeit der Kostenverteilung ist die Innerbetriebliche Leistungsverechnung (ILV).

Zunächst wird grundsätzlich versucht einen möglichst großen Teil der angefallenen Kosten dem Kostenträger oder dem Auftrag direkt als Einzelkosten zuzuordnen. Der damit verbundene Erfassungsaufwand ist aber nicht in jedem Fall wirtschaftlich zu vertreten. Daher werden bestimmte Einzelkosten als Gemeinkosten behandelt. Das trifft zum Beispiel für Kleinteile mit geringem Wert wie Nägel oder Hilfsstoffe wie Leim zu. Diese Kosten werden auch als unechte Gemeinkosten (siehe unten) bezeichnet.

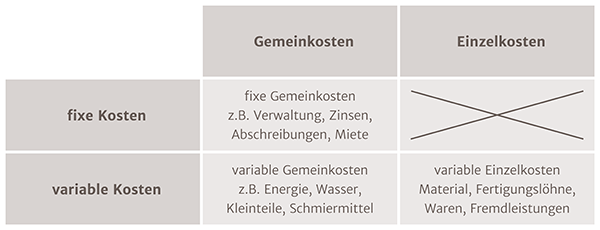

In Abhängigkeit des Grades der Beschäftigung (Beschäftigungsgrad) kann der fixe Anteil (fixe Kosten, Fixkosten) als fixe Gemeinkosten und der variable Anteil (variable Kosten) als variable Gemeinkosten bezeichnet werden.

Unechte Gemeinkosten

Als Unechte Gemeinkosten werden die Kosten bezeichnet, die eigentlich Einzelkosten sind, bei denen aber der Auwand für eine separate Erfassung zu groß ist. Diese Einzelkosten werden daher nicht einzeln erfasst sondern den Gemeinkosten zugerechnet. Dazu gehören häufig die Betriebsstoffe und die Hilfsstoffe.

Beispiele für Gemeinkosten

Beispiele sind: Abschreibungen für Maschinen, Fahrzeuge und Gebäude, Gehälter, Mieten, Energie, Werbung, Fortbildungskosten, Telefon und Internet.

Vieleicht interessieren Dich auch folgende Beiträge:

BAB – Betriebsabrechnungsbogen